アパート・マンション経営のリスク【デッドクロス】をわかりやすく解説します!

こんにちは!

本日もこのブログにお越しいただきありがとうございます。

サラリーマンと投資活動の二刀流に挑戦している、よしきさんです。

9月9日(水)の記事【不動産投資で中古戸建て投資が人気な理由】で、まとまったお金がたまった場合、住宅ローンの繰り上げ返済するより、戸建て投資をした方が資産形成上有利になることをご紹介しました。

9月9日(水)の記事

この記事では不動産投資で銀行融資を受けた場合のリスク、いわゆる【デッドクロス】をについてみなさまと情報共有したいと思います。

>ボランテイアだと思って押してください<

![]()

- 1 この記事を書いている人

- 2 アパート・マンション経営のリスク、デッドクロスとは

- 3 ケーススタディー

- 4 法人で取得した場合の決算及びキャッシュフロー

- 5 デッドクロスの主な原因

- 6 デッドクロスを回避する方法

- 7 損益分岐点とは

- 8 まとめ

1 この記事を書いている人

登録1級建設業経理士:よしきさん

2 アパート・マンション経営のリスク、デッドクロスとは

大企業でも「勘定合って銭足らず」という「黒字倒産」するのが、【デッドクロス】が原因となります。

不動産賃貸経営の【デッドクロス】は、家賃収入以上のお金の支出となることです。

ではなぜ家賃収入以上のお金の支出が発生して【デッドクロス】がおきるのでしょうか?

要約すると「お金の支出」と「会計上の費用」が一致していないためです。

不動産の購入は会計上は固定資産に計上され、土地代については費用とすることができません。

建物代は減価償却費として費用とされ、原則リフォーム代も減価償却費で費用とされます。

この減価償却費が終了した時点で会計上費用がほとんどなくなるため、家賃収入のほとんどすべて利益となり税金が増大します。

税金と借入金返済額の合計が家賃収入を超えた時点を【デッドクロス】といい、家賃収入で借入金返済をすることができなくなります。

3 ケーススタディー

木造築25年の戸建てを銀行ローンを受けて取得して賃貸する

☆ 購入金額

・土地価格 400万円

・建物価格 200万円

・リフォーム価格 100万円

・移転登記他諸経費 50万円

・ 合 計 750万円

☆ 家賃収入

・年間家賃収入 84万円

・表面利回り 12%

☆ 銀行融資等の活用

・現金決済:250万円

・借入金額:500万円

・金利:2.000%

・借入期間:8年 (96回払)

・返済総額:5,414,773円

・支払利息総額:414,773円

・年間返済額:676,848円

*ローン計算シミュレーションを利用

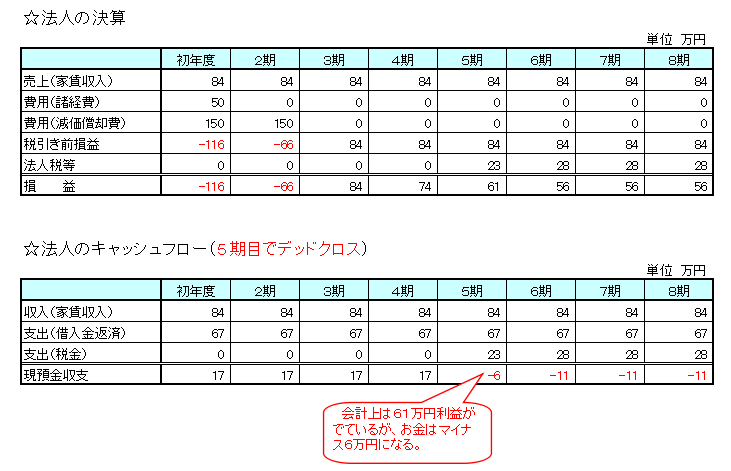

4 法人で取得した場合の決算及びキャッシュフロー

*計算上下記の条件とさせていただいています。

・移転登記他諸経費はすべて費用としています。

・建物とリフォーム代は耐用年数が経過しているため2年で減価償却としています。

・法人税実効税率は34%とし、損益がマイナスの時の地方税均等割は除外としています。

・諸経費は現金決済としています。

減価償却はこちらの記事が参考になります

資産と費用に違いについてはこちらの記事が参考になります

5 デッドクロスの主な原因

5-1 時の経過とともに減価償却費は少なくなる

時の経過とともに建物の減価償却がすすむと、減価償却費が少なくなるため費用が少なくなります。

そのため利益が多くなり、税金負担が大きくなります。

5-2 借入金の返済で利息が少なくなる

借入金の返済が元利均等返済の場合、借入金の返済がすすむと利息がすくなくなるため、費用が少なくなります。

そのため利益が多くなり、税金負担が大きくなります。

5-3 築年数の経過に伴い家賃収入が減少する

時の経過とともに資産価値が低下し、建物や設備が古くなっていきます。

そのため入居者募集活動が難しくなり、家賃は低下していきます。

6 デッドクロスを回避する方法

6-1 元金均等返済を利用する

通常は元利均等返済で、毎月の返済額を一定にしますが、元金均等返済は元金が均等であり、当初は利息が多く返済額が多くなりますが、返済がすすむにつれて利息が少なくなり返済金額が少なくなります。

そのためデッドクロスの可能性が低くなります。

6-2 自己資金をおおくする

当初の自己資金を多くし借入金額を少なくすることで、借入金の返済比率が低くなります。

返済金額が少なくなることで、デッドクロスの可能性が低くなります。

6-3 建物の耐用年数以上の借入金の返済期間を設定しない

減価償却費が少なくなることが、主なデッドクロスの原因となるため、減価償却できる期間で借入期間を設定すれば、デッドクロスの可能性が低くなります。

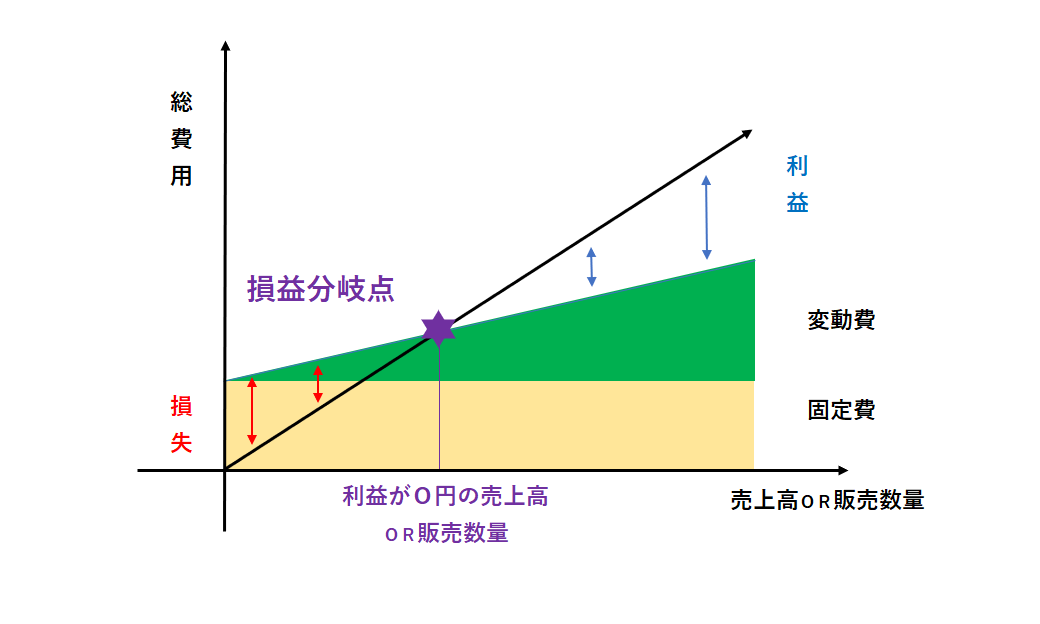

7 損益分岐点とは

損益分岐点とは、文字の通り「損」と「益」が分岐するポイントのことです。

販売したお金(売上高)と、販売に必用なお金(費用)が一致するポイントとなります。

損益分岐点 売上高 - 費用 = 0円

7-1 固定費とは

固定費とは家賃収入に関係なく発生する費用のことです。

建物の減価償却費や借入金の利息、固定資産税、水道光熱費などが該当し、収益物件を活用するにあたり必要な費用のことです。

7-2 変動費とは

変動費とは家賃収入の増減によって、家賃収入と共に変動する費用のことです。

管理会社へ支払う管理料などとなります。

損益分岐点はこちらに記事が参考になります

8 まとめ

いかがでしたか

少し大げさな計算となっていますが、不動産賃貸経営は利回りだけではよい物件なのか判断することはできず、利回りと借入金の返済期間や返済比率が重要な指標となります。

今回記事にした戸建投資だけが【デッドクロス】するわけではなく、新築物件でも減価償却が終了すると【デッドクロス】するか、若しくは税金の払いでほとんどお金がたまらなくなります。

銀行等の融資期間の設定は、耐用年数で減価償却期間が原則となっていますので、目先のキャッシュフローをよくするための不動産会社の提案にはよく注意してください。

最後までお読みいただきありがとうございます。

>いつも応援ありがとうございます<

![]()

>ランキングボタンもお願いします<