不動産投資やブログの収入がある方は法人を活用しましょう!会計の【減価償却資産】をわかりやすく解説します

こんにちは!

本日もこのブログにお越しいただきありがとうございます。

サラリーマンと投資活動の二刀流に挑戦している、よしきさんです。

11月25日(火)記事で【資産と費用】についてみなさまへご報告いたしました。

11月25日(火)記事

不動産投資やブログの収益化でなどの収入がある方は、個人より法人を活用すると税金がお安くなることや、奥様や子供に所得を分散したすいといったメリットがあります。

「法人を活用するにしても資産と減価償却資産の違いは」、「なんで減価償却費があるの」、「お金の払いと費用が一致しないのはなぜ」など思いますよね!

筆者は管理部門のサラリーマンキャリアをいかして、株式会社と合同会社を活用しています。

このブログでは減価償却資産について、みなさまといっしょに勉強していきたいと思います。

>ボランティアだと思ってお願いします<

1 この記事を書いている人

登録1級建設業経理士:よしきさん

2 この記事をおすすめる人

・ブログを収益化したい人

・メルカリやオークション、ECサイトで物品販売をして収益化したい人

・不動産投資・相続不動産などを活用して収益化したい人

3 減価償却資産とは

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。

他方、土地や骨とう品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

国税庁の公式サイトから引用

減価償却資産とは、時の経過や使用することにより価値が減少する資産のことです。

事業のために購入した建物や車、事務机などの資産は長期間使用できます。

しかし長く使うほど劣化しますし、新商品も開発されるので、年月が経過するほど価値は減っていきます。

一方で土地のように時の経過や使用することにより価値が減少しないものは、減価償却資産には含まれません。

4 減価償却の目的

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。この使用可能期間に当たるものとして法定耐用年数が財務省令の別表に定められています。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

国税庁の公式サイトから引用

建物や車などを導入すると、高額な支出となることもあります。

購入時に全額費用に計上すると、その年だけ大きな赤字が出てしまいますが、減価償却をすることで業績に与える影響が少なくなります。

また減価償却資産は長期間使用できるので、使用する期間で少しずつ費用化するほうが、業績は正しく反映されます。

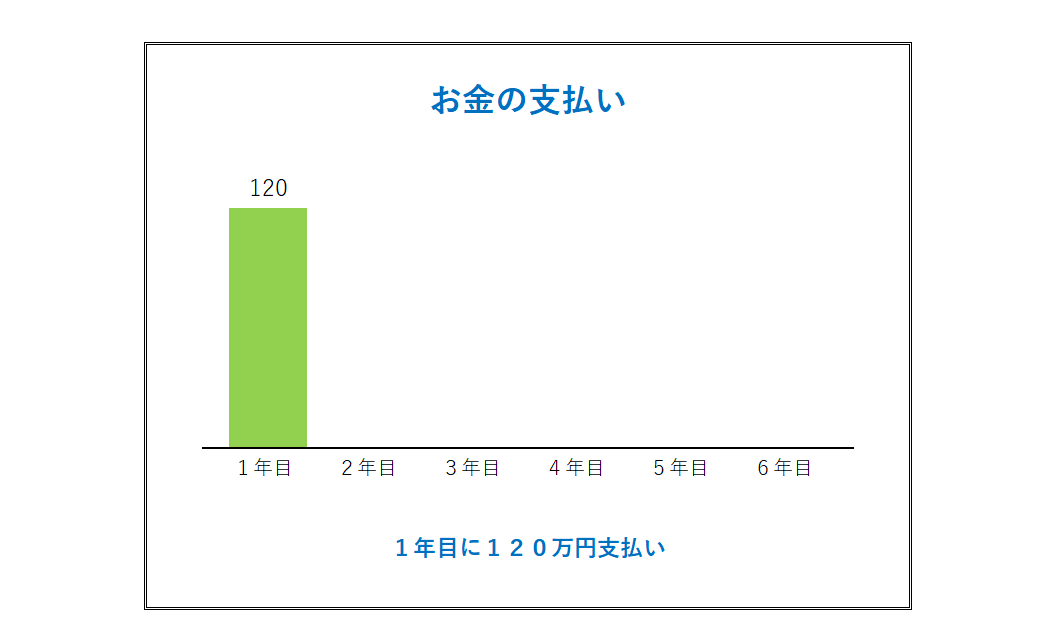

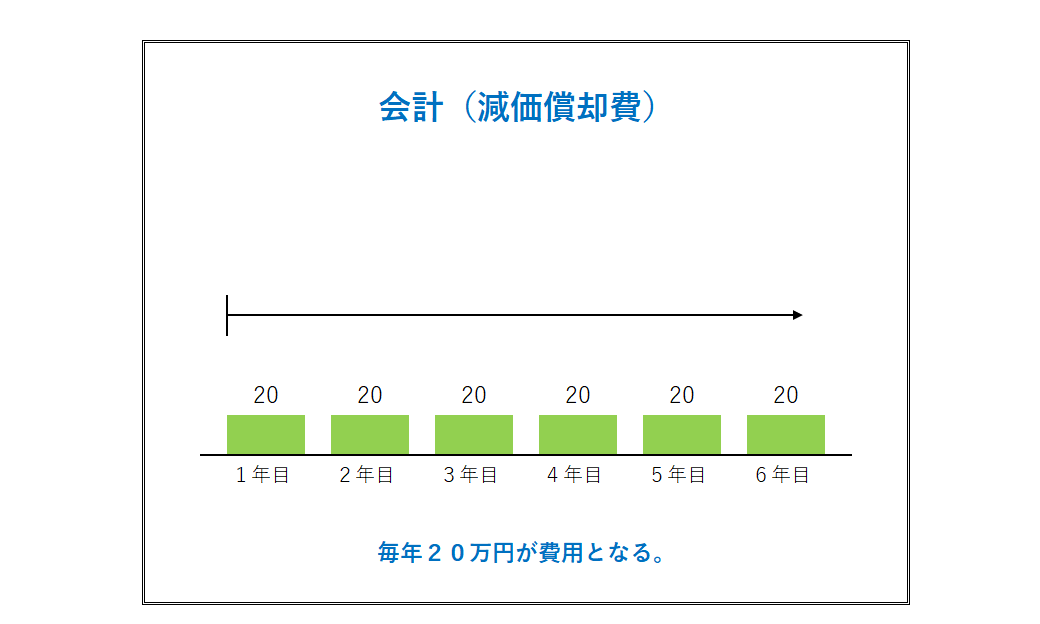

5 お金の支払いと会計の違い

・新車を120万円で購入した

・耐用年数は6年

・定額法で減価償却する

5-1 お金の支払い

1年目に120万円支払い

5-2 会計

・減価償却費として毎年20万円を6年間費用とする

6 まとめ

減価償却資産とは、時の経過や使用することにより価値が減少する資産のことです。

事業のために購入した建物や車、事務机などの資産は長期間使用できますが、年月が経過するほど価値は減っていきます。

一方で土地のように時の経過や使用することにより価値が減少しないものは、減価償却資産には含まれません。

減価償却資産は、使用する期間で費用化するほうが業績は正しく反映され、業績に与える影響が少なくなります。

特に節税のため、業績を悪くみせることに利用されないようになっています。

最後までお読みいただきありがとうございます。

あわせておすすめする記事

>いつも応援ありがとうございます<

>ランキングボタンもお願いします<