不動産投資やブログの収入がある方は法人を活用しましょう!会計の【資産と費用の違い】をわかりやすく解説します

こんにちは!

本日もこのブログにお越しいただきありがとうございます。

サラリーマンと投資活動の二刀流に挑戦している、よしきさんです。

11月20日(金)記事で【貸借対照表と損益計算書の関係】についてみなさまへご報告いたしました。

11月20日(金)記事

不動産投資やブログの収益化で収入のある方は、個人より法人を活用すると税金がお安くなることや、奥様や子供に所得を分散したすいといったメリットがあります。

法人活用のメリットの記事

「貸借対照表と損益計算書の内容がわかったけど、商品と売上原価の違いはなに」、「なんで電気代が費用で商品が資産なの」、「借入金とかツケ払いが負債なのはわかるでど、資産と費用の違いは」など思いますよね!

筆者は管理部門のサラリーマンキャリアをいかして、株式会社と合同会社を活用しています。

このブログでは資産と費用の違いについて、みなさまといっしょに勉強していきたいと思います。

1 この記事を書いている人

登録1級建設業経理士:よしきさん

2 この記事をおすすめる人

・ブログを収益化したい人

・メルカリやオークション、ECサイトで物品販売をして収益化したい人

・不動産投資・相続不動産などを活用して収益化したい人

3 資産とは

資産とは現金や預金、売ればお金になるもので、貸借対照表の左側に表示され「流動資産」と「固定資産」に区分されます。

4 資産の分類、貨幣性資産と費用性資産とは

資産の分類には貸借対照表の表示されている流動資産・固定資産という区分の他に、損益計算書との関係を重視した、貨幣性資産と費用性資産という区分があります。

4-1 貨幣性資産

貨幣性資産とは現金や預金、販売したお金をこれから回収する売掛金など、今後も含めて現金化する資産をいいます。

4-2 費用性資産

費用性資産とは将来販売によって費用化される資産のことで、販売する商品や建物などのことです。

このように費用性資産は将来費用として処理されるものを、いったん資産として計上するものとなります。

販売する商品は売上原価、建物は減価償却費され将来費用化されます。

5 費用とは

費用とは会社から出ていくお金のことです。

費用はさらに、「売上原価」「販売費および一般管理費」「営業外費用」「特別損失」「法人税、住民税及び事業税等」の5つに区分されます。

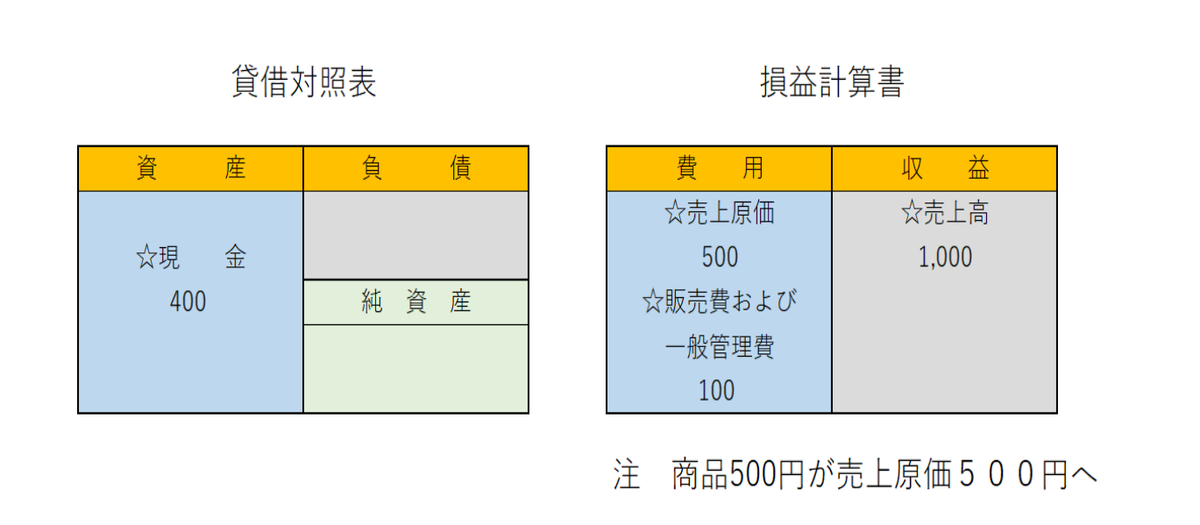

6 ケーススタディ

・11月10日 商品を500円で現金で購入した。

・11月17日 事務所の電気代を100円現金で支払いした。

・11月25日 商品を1,000円で売却して現金で受け取った。

商品は将来販売するから費用性資産「商品」

現金は貨幣性資産

事務所の電気代は将来販売しないので費用「販売費および一般管理費」

商品販売することができたので「売上原価」へ振替

☆販売することで貸借対照表の「商品」資産が0円となり、損益計算書の「売上原価」が500円となります。

7 まとめ

資産と費用の分類は非常に難しいですが、資産の分類方法として「貨幣性資産」と「費用性資産」の区分があります。

貨幣性資産とは現金や預金、販売したお金をこれから回収する売掛金など、今後も含めて現金化する資産をいいます。

一方で費用性資産とは将来費用として処理されるものを、いったん資産として計上するものとなります。

このような理由の一つとしては、建物などの大きな金額が全額費用となってしまうと、利益操作が簡単にできてしまうため、いったん資産に計上されることになります。

最後までお読みいただきありがとうございます。

>いつも応援ありがとうございます<

>ランキングボタンもお願いします<