不動産投資やブログの収入がある方は法人を活用しましょう!会計の【損益分岐点の計算】をわかりやすく解説します

こんにちは!

本日もこのブログにお越しいただきありがとうございます。

サラリーマンと投資活動の二刀流に挑戦している、よしきさんです。

11月30日(月)記事で【キャッシュフロー計算書】についてみなさまへご報告いたしました。

11月30日(月)記事

不動産投資やブログの収益化でなどの収入がある方は、個人より法人を活用する方が税金などお安くなることや、奥様や子供に所得を分散したすいといったメリットがあります。

法人活用のメリットの記事

「法人を活用するとしても、販売する商品の利益設定はどうすればいいの」、「赤字にならないためには、どれくらい販売すればいいのか」、「法人からどれくらいお給料をもらっていいの」など思いますよね!

筆者は管理部門のサラリーマンキャリアをいかして、株式会社と合同会社を活用しています。

このブログでは不動産投資やブログの収益化での損益分岐点について、みなさまといっしょに勉強していきたいと思います。

>ボランティアだと思ってお願いします<

- 1 この記事を書いている人

- 2 この記事をおすすめる人

- 3 損益分岐点とは

- 4 損益分岐点の活用方法

- 5 損益分岐点のポイントは固定費と変動費に分けること

- 6 限界利益・限界利益率とは

- 7 損益分岐点の計算

- 8 不動産投資での損益分岐点

- 9 まとめ

1 この記事を書いている人

登録1級建設業経理士:よしきさん

2 この記事をおすすめる人

・ブログを収益化したい人

・メルカリやオークション、ECサイトで物品販売をして収益化したい人

・不動産投資・相続不動産などを活用して収益化したい人

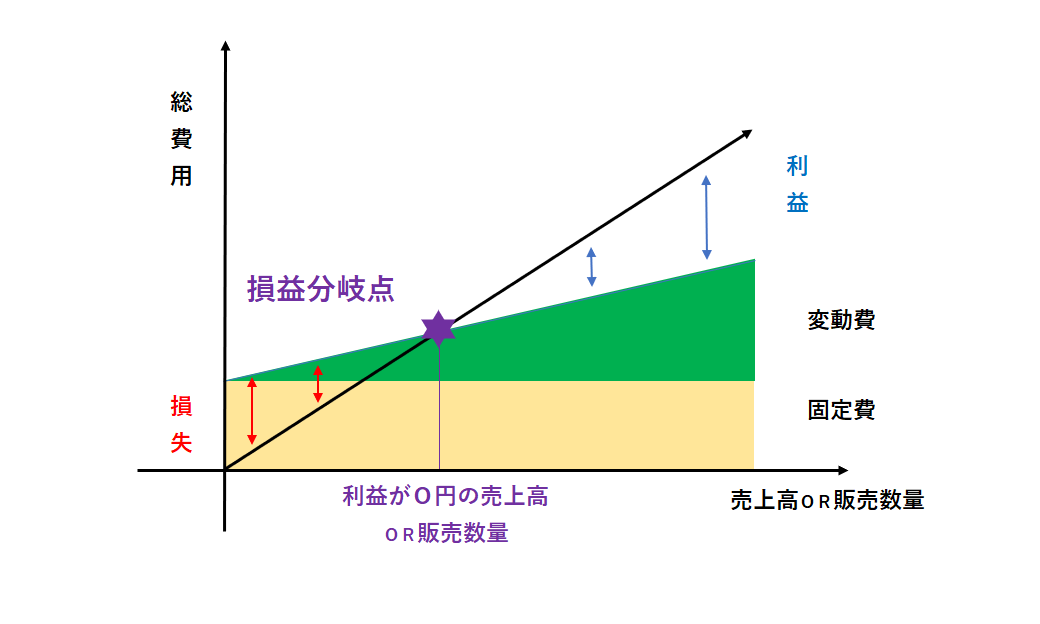

3 損益分岐点とは

損益分岐点とは、文字の通り「損」と「益」が分岐するポイントのことです。

販売したお金(売上高)と、販売に必用なお金(費用)が一致するポイントとなります。

損益分岐点 売上高 - 費用 = 0円

4 損益分岐点の活用方法

4-1 販売目標の設定

どれくらい販売すれば利益がでるかわかります。

4-2 販売費用の設定

販売数から逆算した場合は、どれくらいの費用にすれば利益がでるか分かります。

5 損益分岐点のポイントは固定費と変動費に分けること

5-1 固定費とは

固定費とは販売数量(売上高)に関係なく発生する費用のことです。

人件費や事務所の家賃、水道光熱費などが該当し、法人を活用するにあたり必要な費用のことです。

5-2 変動費とは

変動費とは販売数量(売上高)の増減によって、販売数量と共に変動する費用のことです。

販売する商品の購入費用や販売する商品の製造費用となります。

パソコンを転売する場合は、パソコンを仕入れた購入費用となります。

6 限界利益・限界利益率とは

6-1 限界利益

限界利益とは商品を販売する価格(売上高)から商品仕入れた購入費用のみを差し引いた利益のことです。

パソコンを1台4万円で仕入れをして、10万円で販売する場合は6万円が限界利益となります。

6-2 限界利益率とは

パソコン1台6万円が限界利益で、10万円で販売する場合は60%が限界利益となります。

7 損益分岐点の計算

7-1 ケーススタディ

・パソコンを1台4万円で仕入れる

・ハソコンを1台10万円で販売する

・人件費等の固定費が120万円かかるとする

7-2 販売数量を求める式

・限界利益

10万円-4万円=6万円

・販売数量の損益分岐点

120万円÷6万円=20(台)

7-2 販売する価格(売上高)を求める式

・限界利益率

6万円÷10万円=60%

・売上高の損益分岐点

120万円÷60%=200万円

☆損益分岐点の販売数量と販売する売上高は一致しました。

よって21台以上販売できれば利益となります。

8 不動産投資での損益分岐点

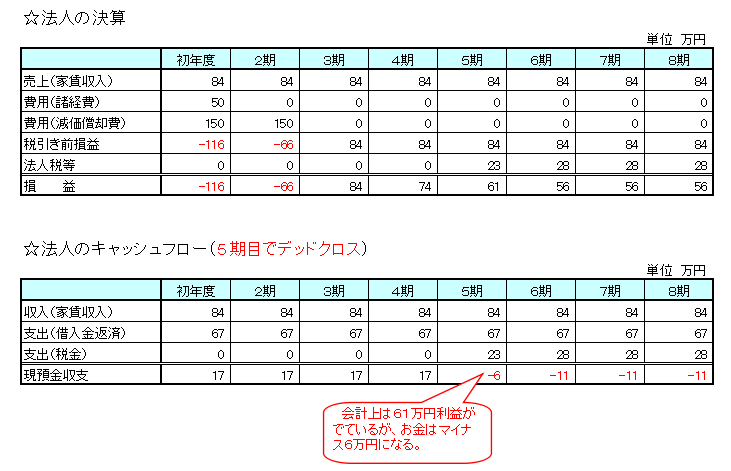

8-1 デッドクロス

不動産賃貸経営の【デッドクロスは、家賃収入以上のお金の支出となることです。

ではなぜ家賃収入以上のお金の支出が発生して【デッドクロス】がおきるのでしょうか?

要約すると「お金の支出」と「会計上の費用」が一致していないためです。

不動産の購入は会計上は固定資産に計上され、土地代については費用とすることができません。

建物代は減価償却費として費用とされ、原則リフォーム代も減価償却費で費用とされます。

この減価償却費が終了した時点で会計上費用がほとんどなくなるため、家賃収入のほとんどすべて利益となり税金が増大します。

税金と借入金返済額の合計が家賃収入を超えた時点を【デッドクロス】といい、家賃収入で借入金返済をすることができなくなります。

8-2 ケーススタディー

木造築25年の戸建てを銀行ローンを受けて取得して賃貸する

☆ 購入金額

・土地価格 400万円

・建物価格 200万円

・リフォーム価格 100万円

・移転登記他諸経費 50万円

・ 合 計 750万円

☆ 家賃収入

・年間家賃収入 84万円

・表面利回り 12%

☆ 銀行融資等の活用

・現金決済:250万円

・借入金額:500万円

・金利:2.000%

・借入期間:8年 (96回払)

・返済総額:5,414,773円

・支払利息総額:414,773円

・年間返済額:676,848円

*ローン計算シミュレーションを利用

8-3 法人で取得した場合の決算及びキャッシュフロー

*計算上下記の条件とさせていただいています。

・移転登記他諸経費はすべて費用としています。

・建物とリフォーム代は耐用年数が経過しているため2年で減価償却としています。

・法人税実効税率は34%とし、損益がマイナスの時の地方税均等割は除外としています。

・諸経費は現金決済としています。

デッドクロスはこちらの記事が参考になります

9 まとめ

損益分岐点とは、文字の通り「損」と「益」が分岐するポイントで、販売した売上高と販売に必用な費用が一致するポイントとなります。

損益分岐点を計算すると、目標の販売数量や目標の販売額が明確になるばかりでなく、販売する利益がどのくらい必用なのか、ご自身の給与としてどれくらいもらえるか、分かりますので、みなさまも活用してみてください。

最後までお読みいただきありがとうございます。

>いつも応援ありがとうございます<

>ランキングボタンもお願い